Si buscas entender cómo funcionan el Buró de Crédito, el Círculo de Crédito y los créditos vía nómina por convenio, esta guía te lo explica de manera clara y sin tecnicismos. Ya sea que administres un negocio de financiamiento o seas trabajador de una dependencia, aquí encontrarás información práctica y útil para tomar mejores decisiones financieras.

¿Qué es el Buró de Crédito y por qué es importante?

El Buró de Crédito no es una lista negra. Es una institución que reúne información sobre cómo las personas y empresas utilizan y pagan sus créditos. Su función principal es generar tu historial crediticio y una puntuación (score) basada en tu comportamiento financiero.

Dentro del Buró se registra:

-

Pagos puntuales o atrasados

-

Créditos activos o cerrados

-

Deudas y saldos

-

Líneas de crédito y su uso

Un buen score puede ayudarte a obtener mejores condiciones financieras, mientras que un score bajo puede dificultar algunos trámites. Sin embargo, esto no aplica igual en los créditos vía nómina por convenio.

¿Qué es el Círculo de Crédito?

El Círculo de Crédito es otra Sociedad de Información Crediticia, oficialmente regulada, igual que el Buró. Ambos hacen prácticamente lo mismo: recopilar y reportar tu comportamiento financiero.

La principal diferencia es que cada institución tiene distintos usuarios:

-

Buró de Crédito: utilizado por bancos y grandes instituciones financieras

-

Círculo de Crédito: utilizado por financieras de nómina, tiendas departamentales, fintech y servicios

Ambos sistemas existen para proteger tanto a usuarios como a prestamistas, ofreciendo información real y confiable sobre la conducta crediticia.

Créditos de Nómina por Convenio: ¿Realmente no revisan Buró?

Aquí está el punto clave que muchos trabajadores desconocen:

👉 Los créditos de nómina por convenio NO requieren un buen score en Buró o Círculo para aprobarse.

¿Por qué?

Porque los pagos se descuentan directamente de tu nómina.

Esto representa seguridad para la financiera, aun si el cliente presenta atrasos en su historial.

Por eso estos créditos son ideales para:

-

Empleados de gobierno

-

SEP

-

IPN

-

IMSS

-

ISSSTE

-

SEIEM

-

Gobiernos estatales o municipales

-

Organismos con convenio activo

Lo que sí importa:

✔ Estabilidad laboral

✔ Capacidad de pago

✔ Que exista un convenio vigente

Para miles de trabajadores, este tipo de crédito es una oportunidad de recuperar estabilidad financiera rápidamente.

Conclusión

El Buró y el Círculo de Crédito no son enemigos; son herramientas que muestran tu comportamiento financiero. Sin embargo, si tu score no es perfecto, los créditos de nómina por convenio pueden ser la solución ideal gracias a su accesibilidad y facilidad de aprobación.

¿Trabajas en una dependencia con convenio? ¡Solicita tu crédito de nómina hoy mismo!

Envíame un mensaje y te ayudo a verificar tu dependencia, requisitos y monto autorizado sin costo y sin compromiso.

👉 Haz clic aquí para iniciar tu solicitud: https://gbcasesoresintegrales.com/bio/

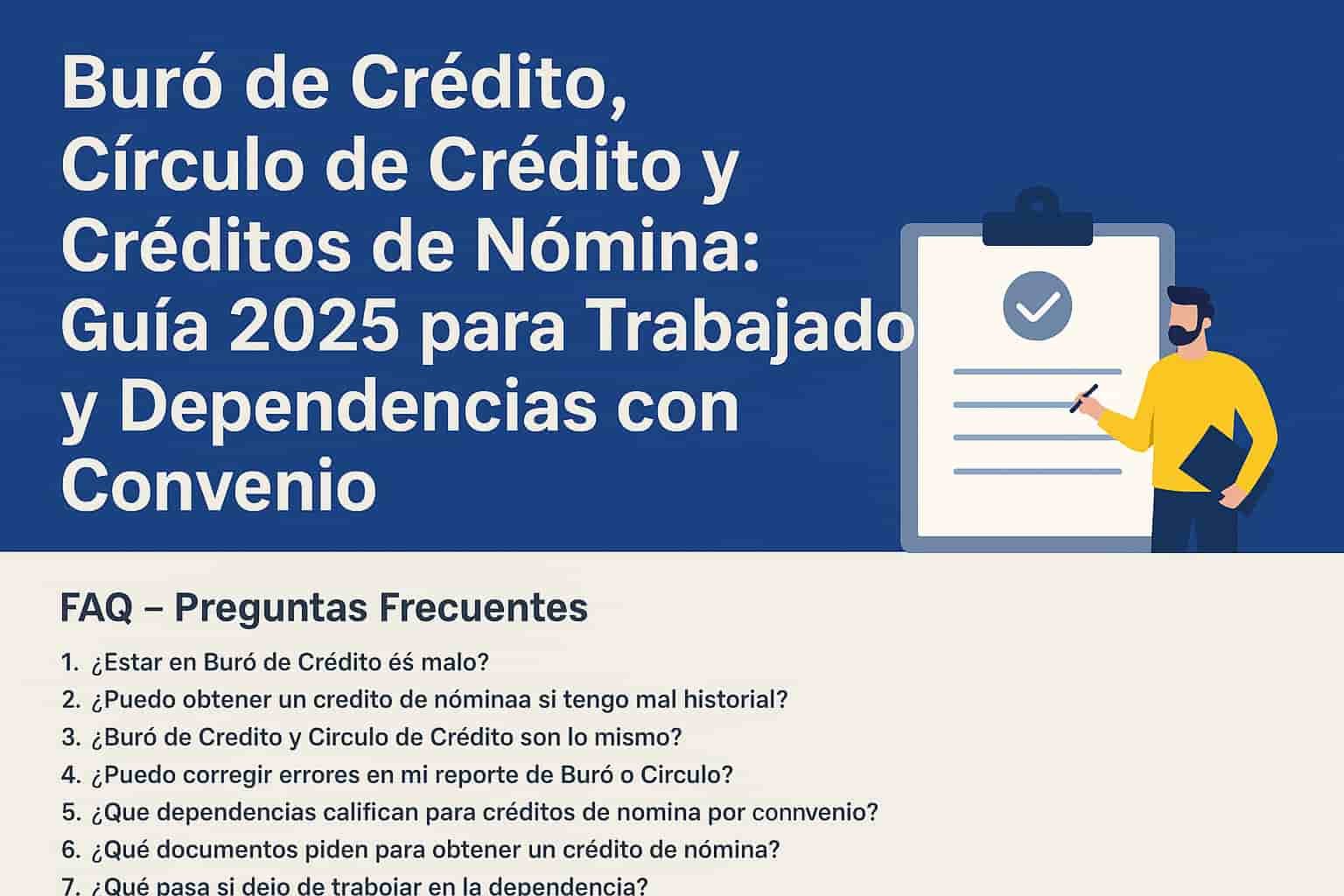

FAQ – Preguntas Frecuentes

1. ¿Estar en Buró de Crédito es malo?

No. Estar en Buró es normal. Lo importante no es estar registrado, sino cómo has pagado tus créditos. Todos los usuarios con servicios financieros aparecen ahí.

2. ¿Puedo obtener un crédito de nómina si tengo mal historial?

Sí.

Los créditos de nómina por convenio se aprueban aunque el cliente tenga atrasos en Buró o Círculo. La clave es que el pago se descuenta directamente de tu nómina.

3. ¿Buró de Crédito y Círculo de Crédito son lo mismo?

Hacen funciones similares, pero no son idénticos.

El Buró es más usado por bancos; el Círculo por financieras de nómina, tiendas y fintech.

4. ¿Puedo corregir errores en mi reporte de Buró o Círculo?

Sí. Puedes solicitar una aclaración y corregir datos incorrectos. Cada usuario tiene un reporte gratuito al año para revisar su información.

5. ¿Qué dependencias califican para créditos de nómina por convenio?

Entre las más comunes:

-

SEP

-

IPN

-

IMSS

-

ISSSTE

-

Gobierno de la CDMX

-

SEIEM

-

Dependencias estatales y municipales

6. ¿Qué documentos piden para obtener un crédito de nómina?

Generalmente:

-

Últimos 2 recibos de nómina

-

INE

-

Comprobante de domicilio

-

Estado de cuenta (para depósito)

7. ¿Qué pasa si dejo de trabajar en la dependencia?

El descuento ya no se aplica y comienzas a pagar directamente. Si sigues pagando puntual, tu historial no se afecta.

8. ¿Los créditos de nómina ayudan a mejorar mi Buró?

Sí.

Pagarlos mes con mes te ayuda a reconstruir tu historial y mejorar tu score.